Gestión Activa en Bolsa USA – Diversificando Riesgos

*Nuestra Selección: +2,5% a tres meses y +10,4% a un año

Resulta bien conocido para los profesionales del análisis y selección de fondos de inversión la dificultad de componer listados de recomendaciones de fondos de gestión activa que superen las rentabilidades de los índices de referencia más utilizados como el S&P 500 y el MSCI USA o en su versión de medianas y pequeñas compañías el Russell 2000. Dicho objetivo se ha probado elusivo si tomamos las últimas dos o tres décadas, pero su consecución en términos agregados se habría deteriorado aún más en los últimos años si observamos los datos de porcentaje de éxito de la gestión activa en este periodo más cercano.

Habría al menos dos factores fácilmente identificables que explican dicha dificultad y deterioro de mejor comportamiento relativo:

1-El sesgo “small cap” no ha funcionado en los Estados Unidos. Un factor que suele tener una contribución positiva para no pocos gestores activos es mantener un mayor peso de pequeñas y medianas compañías en sus carteras que el de los principales índices de referencia. En no pocos periodos y mercados dicho factor ha aportado valor hasta el punto de que un porcentaje de gestores activos no despreciable si excluimos dicho factor no habrían conseguido superar a los índices… O dicho de otro modo, el análisis de atribuciones muestra que su selección de acciones o “stock picking” no habría aportado ningún valor y por tanto todo el exceso de rentabilidad obtenido cabría atribuirlo a su sesgo “small cap”.

Sin embargo, en el mercado estadounidense si tomamos en cuenta diferentes periodos, incluidos prolongados como 10 años, se observa que el diferencial del S&P 500 o el Dow Jones Industrials versus el Russell 2000 es muy destacado a favor de aquellos. El diferencial de rentabilidad a cinco años supera actualmente el 40% y a 10 años se acerca al 70%.

Gráfico: S&P 500 (naranja) versus Russell 2000 (morado) 5 AÑOS

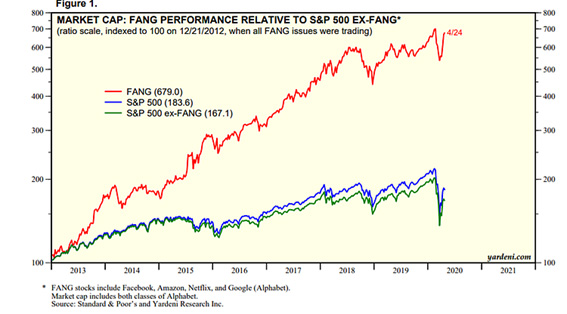

2-Unas pocas acciones (ejemplo: las “FAANG” o “FANG”) han sido los principales contribuidores a la subida de los principales índices norteamericanos. Si excluimos o mantenemos un peso reducido en dichas acciones las posibilidades de batir a los grandes índices se reducen dramáticamente. Sólo un stock picking extraordinario “ex FAANG” permitiría compensar el extraordinario hándicap en el que se incurre.

Precisamente el peso de las FAANG en los índices y su contribución a las subidas de estos ha sido objeto de análisis en los últimos años y meses, con no pocos analistas alertando de dicho peligro de concentración y asociándolo en no pocos casos a situaciones de burbuja potencialmente análogas a la de los principales valores de internet y tecnología a finales del siglo pasado (“la burbuja punto com”). Gráficos como el que se muestra más abajo ilustran perfectamente la extraordinaria dicotomía actual que de hecho supera ya ampliamente al del final de la burbuja de internet del año 2000.

Gráfico: Desempeño acciones FANG versus S&P 500 ex FANG desde el año 2012

Dada la importancia de los índices y valores afectados existe una enorme cantidad de literatura y debate sobre si dicho comportamiento queda justificado o efectivamente es excesivo y por tanto potencialmente peligroso. Brevemente les destacamos los puntos principales a favor de dicho comportamiento:

-Las FAANG tienen negocios sólidos con crecimientos de doble dígito en ventas y beneficios y poca deuda. Dichos crecimientos agregados son muy superiores al del resto de valores.

-El negocio de las grandes plataformas tecnológicas y de consumo se benefician de una situación en que el ganador lo toma todo y les permite mantener elevados márgenes.

-Las FAANG son directas beneficiarias de la tendencia a la digitalización que con el Covid-19 se ha visto acelerada.

Sin embargo, las amenazas al mantenimiento de dicho posicionamiento en el tiempo no son despreciables:

-Surgen nuevos competidores (Zoom es un buen ejemplo en la era Covid-19) atraídos por un mercado de elevados márgenes como siempre ha sucedido en el mundo corporativo. Por otro lado, otras grandes corporaciones tecnológicas y de medios (Microsoft, Cisco, IBM, Disney, etc.) están intentando capturar áreas clave del negocio de las plataformas. La creciente competencia puede poner finalmente en riesgo dichos márgenes y tasas de crecimiento.

-Los bajos tipos de interés y enorme liquidez insuflada en el mercado favorece la potencial formación de burbujas en valores de crecimiento que se encuentran en el radar de todos los inversores como los FAANG. Dicha situación puede cambiar en cualquier momento.

-Las amenazas regulatorias de todo tipo (por prácticas abusivas, concentración de mercado, prácticas fiscales, etc.) van in crescendo y la historia corporativa muestra que son riesgos muy reales aunque en el momento presente gobiernos y autoridades no parezcan saber cómo atacar la situación.

Nuestro veredicto

Si bien las valoraciones gracias a negocios sólidos con altas tasas de crecimiento, en oposición a la burbuja punto com, justifican en parte los precios, estos parecen haberse disparado por encima de lo razonable. Las FAANG representarían el 16% de los beneficios del S&P 500 pero pesan más del 20% en el índice. La historia corporativa y bursátil apunta sin duda a que llegará un momento donde la época dorada de las FAANG se verá amenazada y truncada en alguna medida. Como siempre en el mercado de las inversiones será prácticamente imposible identificar con antelación el momento en el que ello suceda.

Nuestra recomendación

Identificar y utilizar gestores activos de fondos de renta variable estadounidense con estrategias y carteras que inviertan fuera del segmento de las acciones “FAANG” y las plataformas tecnológicas con objeto de diversificar adecuadamente la exposición a este mercado clave en términos de asignación de activos.

*Nuestra Selección: +2,5% a tres meses y +10,4% a un año

Nuestra selección de (tres) fondos de inversión de renta variable estadounidense continúa superando de forma consistente la rentabilidad de los principales índices de referencia como el MSCI USA y el S&P 500 y los ETFs de referencia. Así, versus el ETF proxy que utilizamos (Xtrackers S&P 500 Swap UCITS ETF 1C con ISIN LU0490618542) el exceso de rentabilidad durante el reciente rally (tres últimos meses) supera ligeramente el 2,5% y a un año el diferencial se eleva a más del 10%, un dato extraordinario en términos absolutos y versus nuestra propia historia de selectores.

¿En qué invierten estas estrategias y fondos?

- Fondo Recomendado I: Uno de los fondos si bien sigue una estrategia clásica de “crecimiento de calidad” muestra un “active share” de más del 60% versus su índice de referencia, el Russell 1000 Growth, y asigna porcentajes elevados de la cartera a compañías en el sector de Salud, Comunicaciones y Consumo. Algunos valores destacados en su portafolio son United Health, Monster Beverages o Zoetis.

- Fondo Recomendado II: Otro de los fondos sigue una estrategia pura de compañías de gran capitalización donde el solapamiento con las FAANG es lógicamente mayor y la diversificación obtenida menor pero aún así una selección en valores como Visa, Mastercard y Paypal le permite aportar valor de forma consistente en el tiempo.

- Fondo Recomendado III: Por último, nuestra última selección en la categoría se trata de una estrategia diferenciada con un foco muy centrado en los equipos gestores de las compañías, la alineación de intereses y la visión de largo plazo. Su active share supera el 80% y nos encontramos con un portafolio repleto de nombres diferentes como Ansys, Idexx Laboratories o Stryker.