RV UK – ¿Es la infravaloración una oportunidad?

La renta variable del Reino Unido que representa un 35% del MSCI Europe se encuentra en términos históricos a finales del año 2021 fuertemente infravalorada respecto a su propia historia y respecto a las principales bolsas mundiales. Su divisa de referencia, la libra esterlina, también se encontraría infravalorada respecto a las monedas de referencia como el dólar y el euro. Como sabemos las valoraciones no son necesariamente un buen predictor de comportamiento a corto/medio plazo pero cuando los niveles alcanzados son extremos como algunos de los actuales pueden ser una buena herramienta de asset allocation estratégico. Proporcionamos a continuación una serie de gráficos ilustrativos y unas recomendaciones de gestión activa.

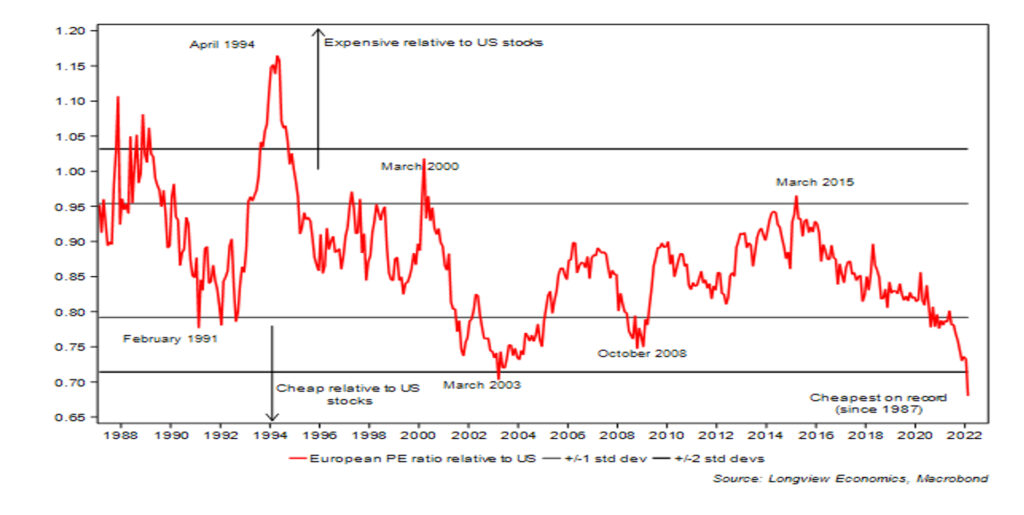

Graf 1. La infravaloración histórica alcanza a todo el mercado europeo, no sólo Reino Unido. La superación de dos desviaciones típicas es un acontecimiento muy raro.

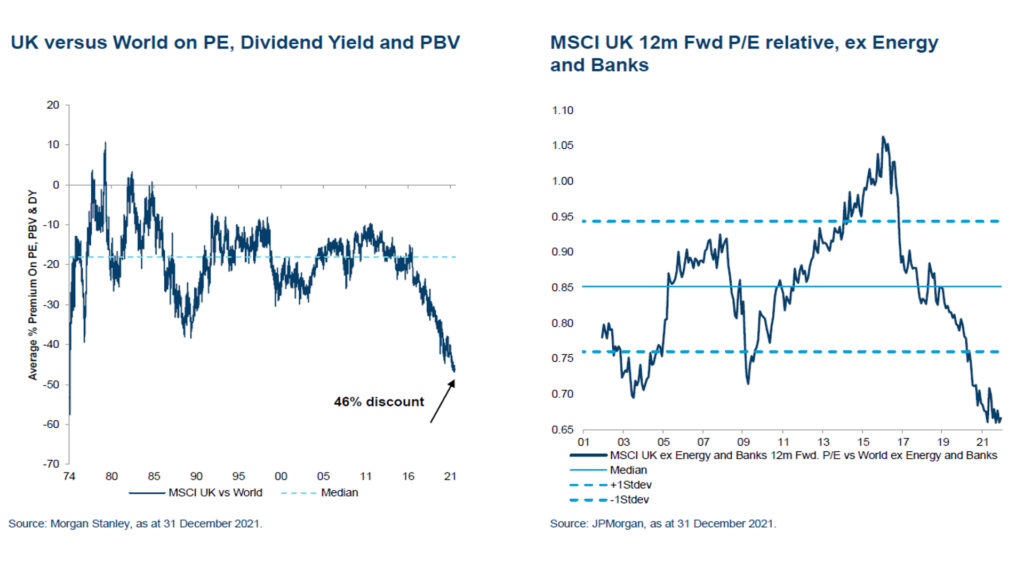

Graf 2. La renta variable británica también parece ofrecer un gran descuento, incluso si excluimos energía y bancos, una de las críticas habituales a este mercado en los últimos años

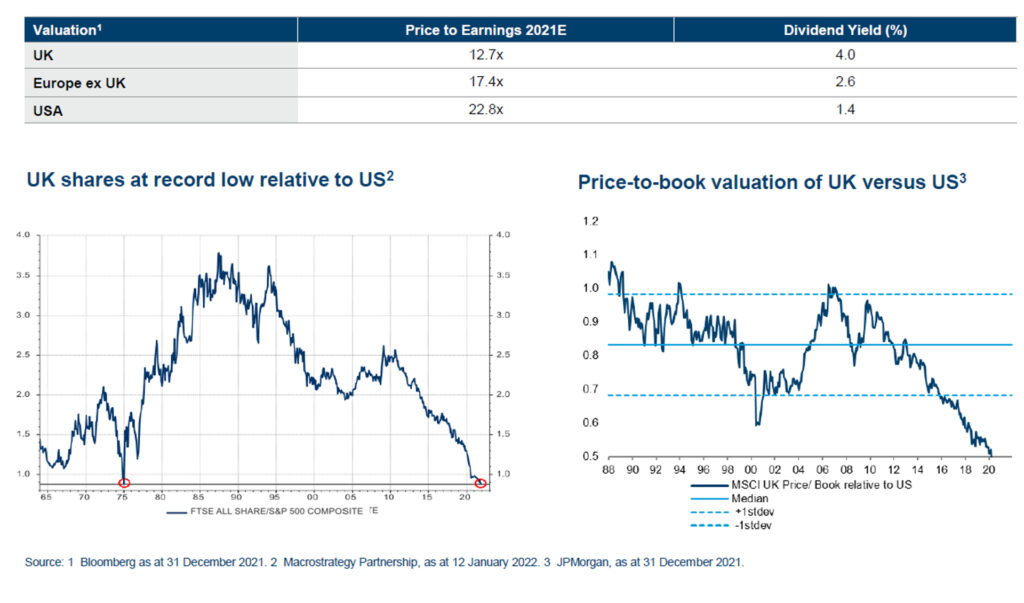

Graf 3. Valoraciones versus RV USA en base a diferente métricas incluyendo valor en libros y rentabilidad por dividendos

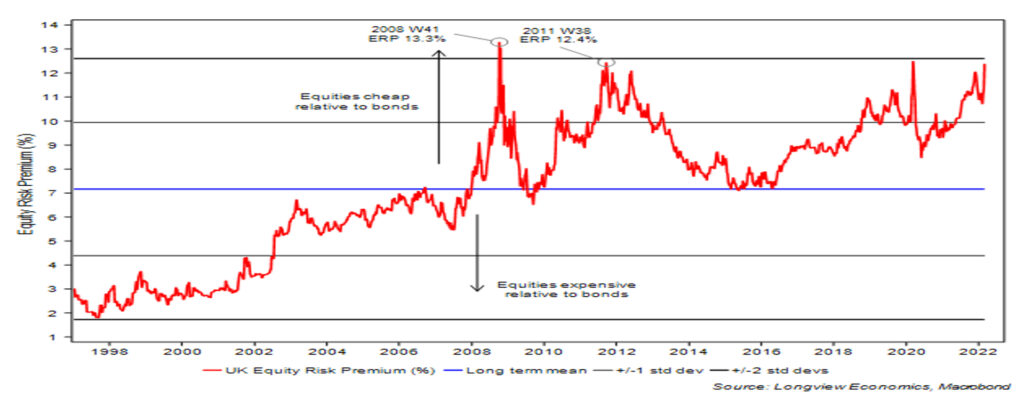

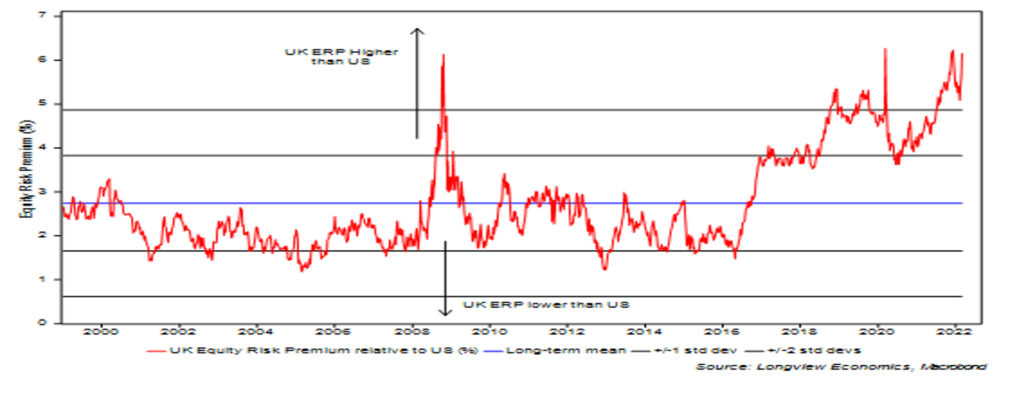

Graf 4. La prima de riesgo (versus deuda), como en otros mercados por otro lado, también favorece a la renta variable británica

Graf 5. Pero en el caso inglés es todavía mucho más extremo (que USA por ejemplo)

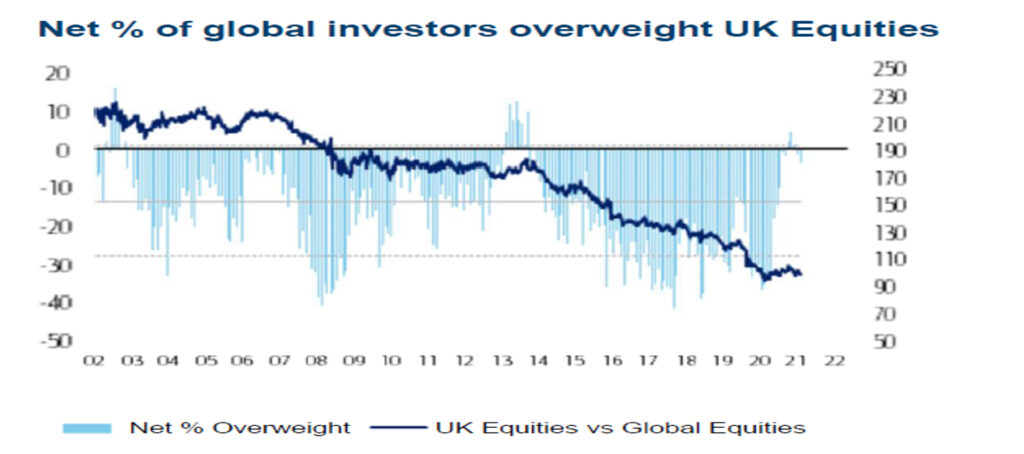

Graf 6. Por último, sigue fuertemente infra ponderada en las carteras de inversión globales

CATALIZADORES Y FONDOS

Es difícil acertar cual puede ser el catalizador que libere el valor que parece atesorar este mercado. Threadneedle Columbia apunta a un aumento de la actividad de M&A en el Reino Unido que espera vuelva a niveles de años anteriores como los del año 2018. Otro que se apunta es una rotación sectorial al calor del aumento de las prensiones inflacionistas.

Threadneedle Columbia defiende que las estrategias basadas en rentas tienen un buen recorrido a medio plazo con una expectativa de fuertes repuntes tras los drásticos recortes asociados a la pandemia del covid en 2020. La gestora tiene probablemente uno de los mejores equipos y estrategias de income en Reino Unido, recogidas en su fondo Threadneedle (Lux) – UK Equity Income (ISIN de la clase primaria: LU1978681713)

Otras opciones son nuestras nuevas adiciones en esta nueva categoría que cubrimos.

La fuertemente defensiva de un clásico como es el Trojan Income Fund, de estilo neutro y sesgo grandes compañías

O la más agresiva para aquellos que aspiran a superar en el medio plazo las rentabilidades totales de los ETFs de referencia en un mercado muy eficiente como el británico, el Liontrust GF Special Situations Fund. Un multi cap con claro sesgo growth.